多个账户收款隐匿销售额、近98%收入未申报 起底美容院“零税”套路

近日,国家税务总局大连市税务局第三稽查局通过税收大数据分析,依法查处了沙河口区星海名媛美容院骗享税费优惠偷税案件。

经查,该美容院通过隐匿收入,违规按小规模纳税人享受税费优惠,进行虚假纳税申报,少缴增值税、个人所得税等税费62.76万元。国家税务总局大连市税务局第三稽查局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关规定,对其依法追缴税费款、加收滞纳金并处罚款,共计105.12万元。目前,涉案税费款、滞纳金及罚款均已追缴入库。

- 榜单前列却“零税负”

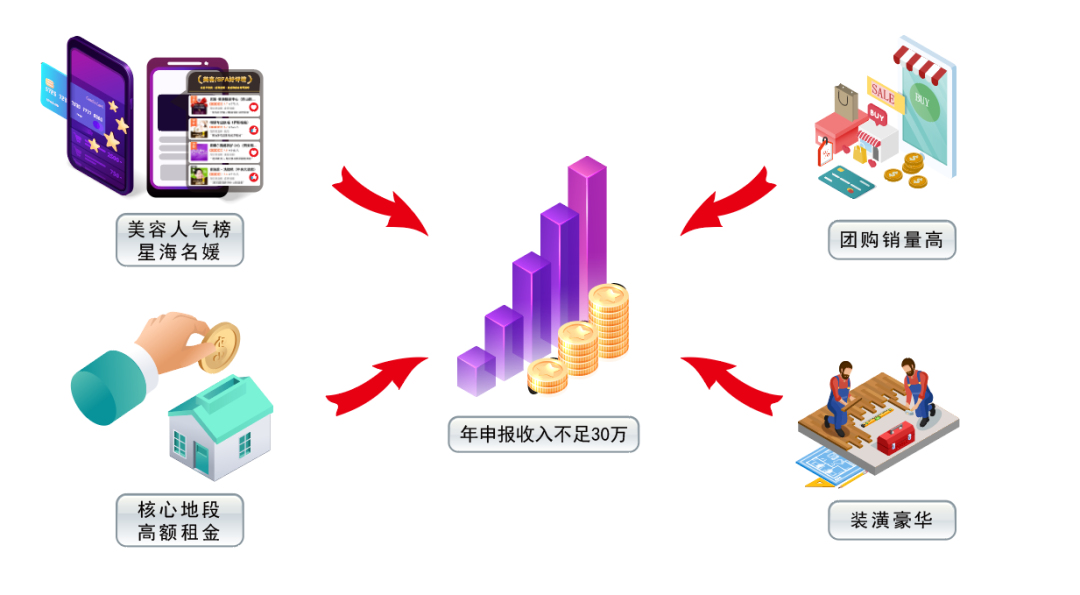

前期,国家税务总局大连市税务局第三稽查局通过综合分析发现,沙河口区星海名媛美容院在多个本地生活服务平台美容服务类“人气榜”“好评榜”“回头客榜”稳居前列,线上团购项目十余项,标价一般都在数千元至万元。同时,平台数据显示,该美容院年销量超700单。与此相对比的是,其申报的年销售额均未超过30万元,远低于增值税起征点,这与其在平台上的销售情况并不相符,存在隐匿销售收入嫌疑。

为弄清真相,检查人员前往实地开展调查。经现场观察发现,该美容院占据市区核心地段三层商铺,其内部装潢豪华,客流不断,专属停车场内多种高档车辆频繁出入。检查人员查阅相关资料得知,该地段同类型商铺租金约为50万~80万元。经进一步了解,该美容院还经常向考核成绩优异的员工发放大额现金奖励,与其不足30万元的申报收入形成了鲜明对比。

这些异常情况引起了检查人员的疑问:若该美容院真如其申报数据所示“收入微薄”,如何支撑高昂房租和美容师的薪资奖金?往来顾客如此多,其实际经营收入究竟是多少?于是,检查人员决定将突破口锁定在资金流向上。

- 多个账户收款隐匿收入

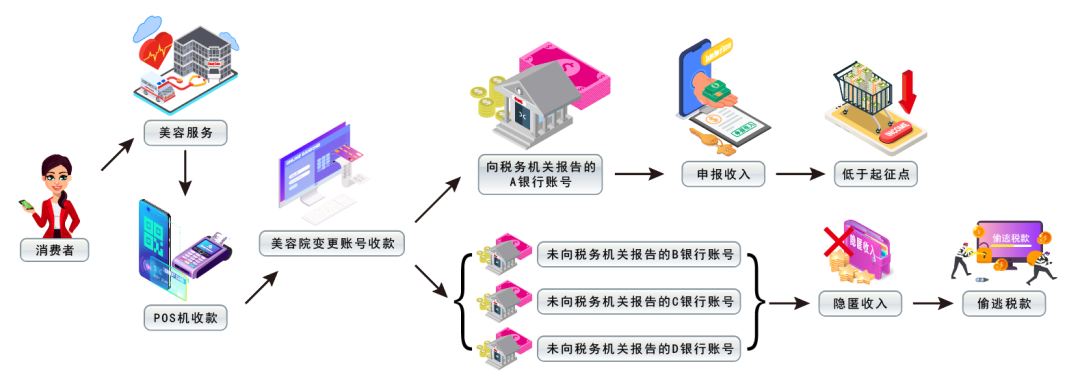

为摸清资金流情况,检查人员依法调取了该美容院银联POS机收款账户信息。账户数据信息显示:其正在使用的银联POS机收款账户为近期开设,仅能反映近几个月交易流水,历史交易记录严重缺失,无法完整呈现长期销售收入情况。加上美容服务的消费者均为个人,普遍没有索要发票的习惯,检查人员意识到,该美容院很可能存在通过多个账户收款隐匿收入的情况。

针对POS机流水不全的问题,检查人员依法调取了其关联的账户信息及交易数据。经过大量信息的筛查比对,真相逐渐清晰:该美容院在检查期内,频繁更换银联POS机所绑定的商户编号和银行账户用于收款,经查实共计十个商户编号和四个银行账户。为了逃避税务部门监管,该美容院想出了一个歪招,仅向税务机关报告一个不常使用的银行账户,并将该账户的月均入账收入金额控制在增值税起征点以内,一旦超过起征点,则立即将POS机更换为其他三个未向税务机关报告的银行账户进行收款,这些销售收入既不开具发票,也不进行申报,从而达到隐匿收入、违规享受税费优惠偷逃税款的目的。

经查实,该美容院实际取得经营收入逾1700万元,超过其申报的销售收入55倍,未申报收入更是达到经营总收入的近98%,性质十分恶劣。

- “铁证”面前供认不讳

面对检查人员的询问,该美容院法定代表人刘晓梅表示,作为个体工商户,财务核算不够健全,存在侥幸心理,愿意积极配合处理。检查人员耐心地为其讲解税种管理、申报缴税、财务核算等相关规定,采取说理式执法方式,告知其存在的涉税问题,刘晓梅承认了自身违法事实并自觉接受处理处罚。

经检查,该美容院利用多个账户收取销售款隐匿收入少缴纳增值税、个人所得税等税费共计62.76万元。

根据《中华人民共和国税收征收管理法》第六十三条第一款:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

国家税务总局大连市税务局第三稽查局依据法律规定,对该美容院的违法行为作出追缴税费款、加收滞纳金并处罚款的处理处罚决定。